|

“ 이전가격(Transfer Price)의 문제점부터 철저히 조사하라”

최근 GM(General Moters)은 2017년 EBIT(이자 및 세전 이익)가 128억달러(한화 13조 9천억원)을 기록해 지엠 직원들에게 11,750달러(한화 약 1,300만원)의 상여금을 준비할 예정이라고 한다.

그러나 한국지엠은 배리 앵글 부사장과 카젬 사장이 노조 지부장 간담회에서 “회사는 2월말 현재 현금이 바닥이고, 당장 3월 급여를 은행권에서 차입하는데도 쉽지 않다고 했다.”

모회사(GM)는 돈잔치를 하고 자회사(한국지엠)는 빚잔치를 하는 것이다.

과연 무엇이 잘못되었는지는 한국지엠이 美 GM본사의 관계사에 대한 매출이 전체 매출액의 65%를 차지하기 때문에 이전가격의 문제점을 짚어봐야 할 것이다.

우선 최근 3년간(2014년~2016년) GM 본사는 26조원 당기순이익을 실현한 반면 한국지엠은 2조원의 당기순손실을 기록하여 자본잠식상태에 빠졌다.

이런 결과는 다음과 같은 점에서 미국 GM 본사의 잘못되고 불합리한 이전가격 결정 때문에 비롯되었다.

※ [표 1] 매출원가율(매출원가/매출액) 비교(한국GM vs GMNA vs Automotive)

[표 1]은 매출원가율을 나타내는 것으로 2013년 한국지엠이 당기순이익을 기록할때는 한국지엠 매출원가율이 GM 북미보다 1.1%p 높지만 GM 자동차부문 전체 매출원가율보다는 2%p 낮았다.

그러나 최근 3년(‘14~’16) 동안 한국지엠이 약 2조원의 대규모 손실을 기록한 기간에는 한국지엠의 매출원가율이 크게 올라 GM 북미보다 평균 8.5%. GM 자동차부문 전체보다는 평균 5.1% 높게 나타났다(매출액중 매출원가율이 높으면 이익을 실현하기 어렵기 때문에 한국지엠의 ‘14년 이후 지속된 매출원가율 상승은 결국 한국지엠을 자본잠식상태로 내 몰았음).

결국 한국지엠은 미국 GM본사의 불리한 이전가격 정책으로 ‘13년 1,010억원의 이익이 나는 건실한 기업에서 ’16년말 자본잠식이 되는 파산 기업이 된 것이다.

※ [표 2] 한국지엠에 북미(GMNA) 매출원가율 적용시 당기순이익 변화

[표2]는 한국지엠에 GM 북미지역(미국) 매출원가율 적용시 한국지엠의 당기순이익 변화이다.

한국지엠에 GM 북미지역(미국)의 매출원가율을 적용해 보면, 2014년 3,534억원 적자가 1,117억원 흑자로, 2015년에는 9,896억원 적자가 5,503억원 흑자로, 그리고 2016년에는 6,315억원 적자가 4,818억원 흑자로 전환되는 것으로 나타났다.

결국 한국지엠이 당기순손실을 기록한 최근 3년(‘14~’16)간 지엠 북미지역(미국)의 매출원가율을 적용하면 대규모 손실이 이익으로 전환되어 약 2조원 적자로 자본잠식상태인 한국지엠이 약1조원의 이익을 내는 건전한 흑자기업으로 전환된다(3조원 차이).

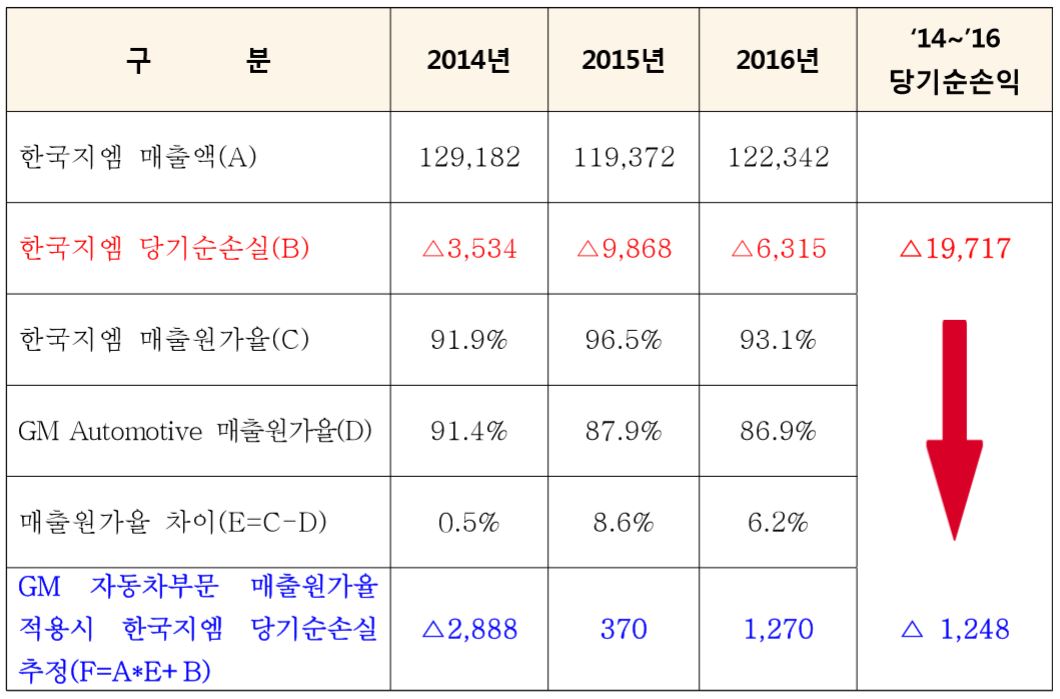

※ [표3] 한국지엠에 GM 자동차부문 매출원가율 적용시 당기순이익 변화

[표3]은 한국지엠에 지엠 자동차부문 전체의 매출원가율 적용시 한국지엠의 당기순이익 변화이다.

한국지엠에 GM 자동차부문 전체의 매출원가율을 적용해 보면, 2014년 3,534억원 적자가 2,888억원 적자로 적자규모가 줄어들고, 2015년에는 9,896억원 적자가 370억원 흑자로, 그리고 2016년에는 6,315억원 적자가 1,270억원 흑자로 전환되는 것이다.

결국 한국지엠이 당기순손실을 기록한 최근 3년(‘14~’16)간 미국지엠의 매출원가율을 적용하면 약 2조원의 대규모 적자인 한국지엠이 약 1천억원 적자기업으로 적자규모가 크게 감소한다.(약 1.8조원 적자가 감소).

또한 한국지엠의 ‘13년말 자가자본이 19,884억원이기 때문에 GM 자동차부문 매출원가율을 적용한 3년간 당기순손실 1,248억원을 빼더라도 1,8636억원 자기자본 충분한 건실한 기업이 된다.

위와 같은 것을 종합하면 결국 미국 본사의 전략적 결정에 따른 이전가격 책정이 불합리하고 잘못된 것이 증명된 것이다.

북미 매출원가율이나 자동차부문 매출원가율을 정책을 한국지엠에 적용했다면 지금처럼 자본잠식에 구조조정을 당해야 하는 처지가 아니라 대한민국의 건전한 자동차 회사로 남아있어야 한다.

따라서 본 의원은 다음과 같은 것을 요구한다.

첫째, 국세청은 시급하게 한국지엠의 이전가격 문제점을 한점 의혹 없이 철저히 조사하여 밝혀라

둘째, 금융감독원은 회계분식이 당기순이익을 과대계상하기 위해 사용하는 것만 해당하는 것이 아니라는 점을 분명히 밝히며, 한국지엠 같이 다국적기업에 빈번히 일어나는 역분식회계(이익 규모를 작게 하는 회계로 매출원가의 과대계상을 통해 이루어지고 통상 인건비 상승을 막거나 고의적 회생절차를 신청할 때 사용됨)에 대한 감리를 실시해야 할 것이다.

셋째, 공정거래위원회는 모기업(지엠 본사)의 자회사(한국지엠)에 대한 이익 빼돌리기 등 갑질에 대해 철저히 조사하기 바란다. |